COME PAGARE MENO TASSE SUGLI INVESTIMENTI CON L’AFFRANCAMENTO

Affrancamento: paga meno tasse sugli investimenti. La Legge di Bilancio 2023 ha introdotto disposizioni importanti che riguardano il regime degli affrancamenti.

La normativa, infatti, offre la possibilità agli investitori di applicare un’imposta sostitutiva relativamente vantaggiosa rispetto alla tassazione ordinaria.

Gli utili e le riserve di utili che possono essere affrancati sono quelli maturati al 31 dicembre 2022 relativi ai fondi comuni di investimento, alle polizze del ramo I e ramo V e alle quote o azioni di OICR.

Lo scopo di questo regime è quello di anticipare la loro tassazione in modo che, una volta distribuiti ed incassati, non siano più soggetti ad alcuna imposta.

Possono beneficiare sia i soggetti IRES che i soggetti IRPEF, purchè per quest’ultimi la partecipazione sia detenuta in regime d’impresa.

Andiamo a vedere nel dettaglio le importanti agevolazioni introdotte:

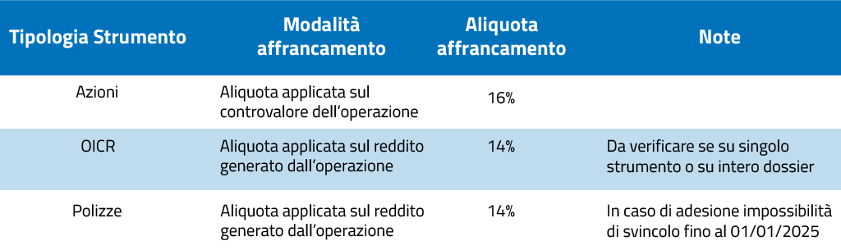

Affrancamento titoli azionari quotati

L’imposta scende dal 26% al 16% per tutte le partecipazioni azionarie negoziate sui mercati e possedute alla data del 1° gennaio 2023. Queste vengono calcolate come media aritmetica dei prezzi rilevati a dicembre 2022 (diversamente dalla differenza tra prezzo di acquisto e prezzo di vendita).

L’imposta dovrà essere versata al massimo in tre rate annuali di pari importo a decorrere dal 15/11/2023.

Affrancamento quote di OICR (ETF, fondi, SICAV)

In questo caso l’aliquota scende al 14% (dal 26% o 12,5% per gli OICR che investono in titoli di stato white list) calcolata sul reddito derivante dalla differenza tra il valore al 31/12/2022 delle quote o azioni degli OICR e il loro valore di acquisto.

Il contribuente può valutare l’opportunità di adesione all’affrancamento se opta per il mantenimento dell’OICR in portafoglio. Anche in tal caso, essendo la tassazione per cassa, un eventuale successivo calo delle quotazioni comporterebbe aver versato imposte (con l’aggravio di dover fornire provvista all’intermediario) su un reddito effettivamente non conseguito.

Vediamo nel dettaglio che cosa comportano le tre tipologi e di affrancamento.

Affrancamento dei redditi degli OICR

In questo caso l’affrancamento si esercita assoggettando ad imposta la differenza tra il valore delle quote al 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione.

Nello specifico, per i redditi indicati, la disposizione prevede la possibilità di versare un‘imposta sostitutiva con aliquota al 14%. In questo evita l’emergere di una plusvalenza tassabile con aliquota al 26% corrispondente alla differenza tra il valore attuale dell’investimento e il relativo costo di acquisto.

In caso di plusvalenza, quindi l’affrancamento risulta particolarmente interessante in tutti i disinvestimenti nel breve termine in quanto l’imposta va a colpire solo i maggiori valori non ancora realizzati.

Il contribuente deve comunicare al proprio intermediario la partecipazione a questa manovra entro il 30 giugno 2023 e deve versare l’imposta entro il 16 settembre. Qualora questo non fosse presente, esercita l’affrancamento nella dichiarazione dei redditi relativa al 2022. Lo stesso provvede al versamento dell’imposta sostitutiva entro il termine per il versamento a saldo delle imposte sui redditi dovute in base alla dichiarazione dei redditi.

OICR: quali quote e azioni beneficiano dell’affrancamento?

Questo provvedimento si applica “a tutte le quote o azioni appartenenti ad una medesima categoria omogenea” possedute entro la fine del 2022. Non può essere esercitata per i titoli detenuti in rapporti di gestione di portafogli per i quali è stata esercitato il cosiddetto “risparmio gestito”.

Affrancamento: paga meno tasse sugli investimenti – POLIZZE VITA

L’affrancamento è applicabile per le polizze vita che rientrano nei rami I e V. Sono esclusi quindi i cosidetti contratti “unit linked” appartenenti al ramo III. In questi casi il premio è investito in fondi interni o esterni e i contratti di assicurazione la cui scadenza è prevista entro il 31 dicembre 2024.

Per le polizze vita si affrancano i redditi generati dalla differenza tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati attraverso il versamento dell’imposta sostitutiva delle imposte sui redditi pari al 14%.

Il credito di imposta non può compensare l’imposta sostitutiva per i contratti di assicurazione per i quali è esercitato l’affrancamento e non possono essere riscattati prima del 1° Gennaio 2025. Questo significa che i benefici derivanti da questa adesione non sono di certo immediati.

Affrancamento: paga meno tasse sugli investimenti – AZIONI

Nel caso delle azioni, l’imposta scende di 10 punti percentuali, dal 26% al 16% per tutte le partecipazioni azionarie negoziate sui mercati e possedute alla data del 1° gennaio 2023. Questo sono calcolate come media aritmetica dei prezzi rilevati a dicembre 2022. Il contribuente deve versare l’imposta al massimo in tre rate annuali di pari importo a decorrere dal 15/11/2023.

Affrancamento: paga meno tasse sugli investimenti, ma conviene sempre?

Dipende. Sicuramente è favorevole se il valore quota a cui si liquiderà l’investimento sarà superiore a quello del 31 dicembre 2022. Nel caso in cui, invece, dovesse risultare inferiore, si potrebbe aver pagato più imposte del dovuto.

Per dare un esempio pratico, supponiamo di aver comprato 2.000 quote di un ETF a 15,50 euro ciascuna. A dicembre 2022, il prezzo delle quote si è apprezzato del 50% e ora valgono 23,25 euro ciascuna. Se decidessimo di vendere le quote, dovremmo pagare il 14% di imposta sulla differenza tra il valore di vendita (46.500 euro) e quello di acquisto (31.000 euro), che sarebbe pari a 2.170 euro.

Il “punto di pareggio” è di 19,67 euro ciascuna, il che equivale al 15,4% in meno rispetto al valore delle quote a dicembre 2022. Se il prezzo delle quote supera questo valore, sarebbe più conveniente optare per la tassazione ordinaria; in questo modo pagheremmo meno imposte rispetto ai 2.170 euro che avremmo pagato con l’affrancamento.

Tuttavia, se la percentuale di profitto si riduce, il vantaggio dell’affrancamento si riduce. Ad esempio, se la plusvalenza da affrancare è del 30% (il prezzo delle quote sarebbe di 20,15 euro), una perdita superiore al 10,7% annullerebbe il beneficio dell’affrancamento.

COME PAGARE MENO TASSE SUGLI INVESTIMENTI CON L’AFFRANCAMENTO. VUOI INVESTIRE E NON SAI COME FARE?

Se pensi sia giunto il momento di fare un’analisi approfondita sulla tua situazione per trovare le giuste soluzioni per le tue esigenze specifiche, richiedi una consulenza.

Come Consulente Finanziario Fideuram nelle provincie di Asti, Torino e Alessandria ti aiuterò ad analizzare la tua situazione, fornendoti una Consulenza su misura a seconda delle tue esigenze.

Compila il form al seguente link

Per rimanere sempre aggiornato in materia finanziaria visita il nostro blog!