INVESTIRE PER I FIGLI: QUAL È LA SCELTA MIGLIORE?

Stai pensando di investire per i tuoi figli, ma non sai se è la scelta giusta? Lasciatelo dire: investire per i tuoi figli è fondamentale. In un momento di incertezza e stabilità economica come il nostro un investimento per i tuoi figli potrebbe davvero rivelarsi una protezione per il loro futuro e potrebbe dar loro la possibilità di intraprendere la propria strada con meno difficoltà e avendo a disposizione più soluzioni.

Cosa potresti garantire loro?

Un’istruzione di alto livello oppure i fondi necessari per fronteggiare un’emergenza.

È POSSIBILE APRIRE INVESTIMENTI PER I MINORI IN ITALIA?

La legge purtroppo non permette l’apertura di un conto titoli o di un conto d’investimento per i minori di 18 anni.

I minorenni, devono avere d’obbligo l’autorizzazione di un genitore o di un tutor legale.

Per cominciare, in ogni caso, devi aprire un conto di investimento a nome di tuo figlio, scegliere lo strumento di investimento più adatto alle tue esigenze e stabilire una strategia di investimento a lungo termine.

Anche la quantità di denaro da investire dipende dalla tua disponibilità e dalle tue esigenze; quello che ti posso consigliare è di tenere sempre in considerazione l’orizzonte temporale.

INVESTIRE PER I FIGLI: COME SCEGLIERE?

Ci sono diverse ipotesi che puoi considerare.

Individua una soluzione a lungo termine sicura e ben diversificata che sia in grado di garantire il contenimento dei costi.

LIBRETTI DI RISPARMIO POSTALI E BANCARI

Questa è una soluzione che di solito sconsiglio perché i tassi di interesse sono davvero molto bassi: sto parlando dello 0,01% lordo.

La sua apertura e gestione, inoltre, presenta anche degli svantaggi di carattere pratico.

BUONI FRUTTIFERI POSTALI FINO AI 18 ANNI

Prima questa forma di risparmio era molto in voga, ma ad oggi sta perdendo la sua forza attrattiva sempre per i tassi di interessi molto bassi e perché il libretto, essendo intestato ad un minorenne, necessita dell’autorizzazione del Giudice Tutelare qualora si dovesse optare per il rimborso anticipato.

I buoni fruttiferi, tuttavia, hanno anche dei vantaggi: sono facili da capire, sono facili da sottoscrivere e sono garantiti dallo Stato.

CONTO DEPOSITO

Il conto deposito al momento sembra essere una delle soluzioni migliori: è da valutare se si decide di lasciare il capitale fermo fino alla scadenza prefissata in quanto permette di ottenere interessi più elevati.

Tutti gli investimenti fino a 100.000 euro in conto deposito sono tutelati completamente dal Fondo Interbancario di Garanzia, fondo al quale devono aderire d’obbligo tutte le banche operanti in Italia.

POLIZZE VITA

Anche la polizza vita può essere un investimento valido; bisogna capire su quale scegliere in base alla durata, alla cadenza dei versamenti e alla flessibilità prevista dal contratto.

Ci sono diverse strade che si possono prendere:

- Polizza d’investimento intestata al genitore e il minore come beneficiario

- Polizza con accumulo mensile o annuale

- Assicurazione di puro rischio con il minore beneficiario

TITOLI DI STATO

I Titoli di Stato sono un altro investimento a scadenza variabile il cui rendimento è basso, ma garantito.

INVESTIMENTI IMMOBILIARI

L’immobile rappresenta un investimento di grande valore; nell’attesa che si possa intestare al minore, si può anche affittare allo scopo di coprire eventuali costi di gestione o mutuo.

ETF E FONDI COMUNI D’INVESTIMENTO

L’ETF rappresenta la forma di investimento più versatile che permette di incrementare il rendimento in modo esponenziale, soprattutto se si sfruttano i vantaggi dell’interesse composto.

Può avvenire in due modi: con il piano d’accumulo, se investi un po’ alla volta per creare un capitale, o con il PIC se disponi di un capitale iniziale da investire.

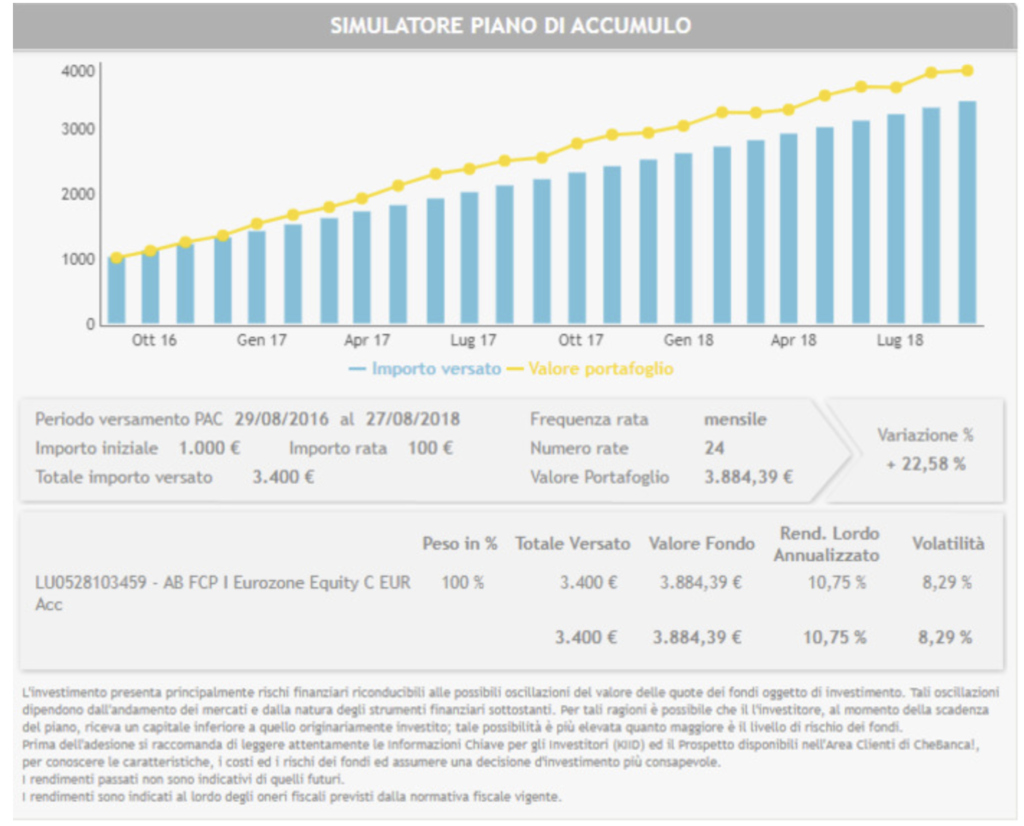

PAC: PIANO DI ACCUMULO PER I BAMBINI

Il Pac potrebbe rappresentare una delle soluzioni migliori in quanto ci sono buone probabilità di ridurre il prezzo medio di acquisto, contiene il rischio di investimento e riduce la volatilità. Tutto ciò si traduce in una maggiore efficienza dell’investimento con perdite limitate anche nei periodi di crisi.

PENSIONE INTEGRATIVA

Anche se questa sembra davvero una soluzione molto lontana, il fattore tempo diventa fondamentale perché, cominciando molto presto, si ha la possibilità di accumulare rendite importanti che torneranno sicuramente utili man mano i bambini si avvicineranno alla pensione.

Quando tuo figlio diventa maggiorenne, è possibile trasferire l’investimento a un conto corrente bancario o a un conto di investimento separato; in questi casi è importante continuare a monitorare l’investimento e a fornire supporto al giovane.

Se pensi sia giunto il momento di fare un’analisi approfondita sulla tua situazione per trovare le giuste soluzioni per le tue esigenze specifiche, richiedi una consulenza.

Come Consulente Finanziario Fideuram nelle provincie di Asti, Torino e Alessandria ti aiuterò ad analizzare la tua situazione, fornendoti una Consulenza su misura.

Contattami, compila il form

Per rimanere sempre aggiornato, leggi il mio blog e iscriviti alle mia pagina Instagram