Iniziamo con il definire cos’è il Trattamento di Fine Rapporto?

ll Trattamento di fine rapporto o TFR è una parte della retribuzione annua lorda che viene accantonata dal datore di lavoro per essere corrisposta al lavoratore dipendente alla cessazione del rapporto di lavoro.

Ai lavoratori dipendenti del settore privato spetta per legge, secondo gli accordi previsti dal CCNL, il trattamento di fine rapporto. Questo, viene liquidato al termine della prestazione di lavoro che può avvenire per vari motivi, licenziamento, dimissioni o raggiungimento dell’età pensionabile.

Posso versare al fondo pensione le quote di TFR che ho già accumulato?

Il conferimento del TFR pregresso è possibile attraverso un accordo tra il lavoratore e il datore di lavoro che acconsente al versamento delle quote al fondo pensione in base alle dimensioni dell’azienda.

- Se lavori in un azienda con oltre 50 dipendenti e il tuo TFR è andato al fondo tesoreria dell’INPS la risposta è: solo quello accantonato prima del 2007 mentre quello successivo purtroppo no. Questo è quanto dichiarato dall’INPS il 4 febbraio 2020.

- Se invece lavori in un azienda con meno di 50 dipendenti allora la risposta è SI, ma soltanto dopo un accordo con il tuo datore di lavoro.

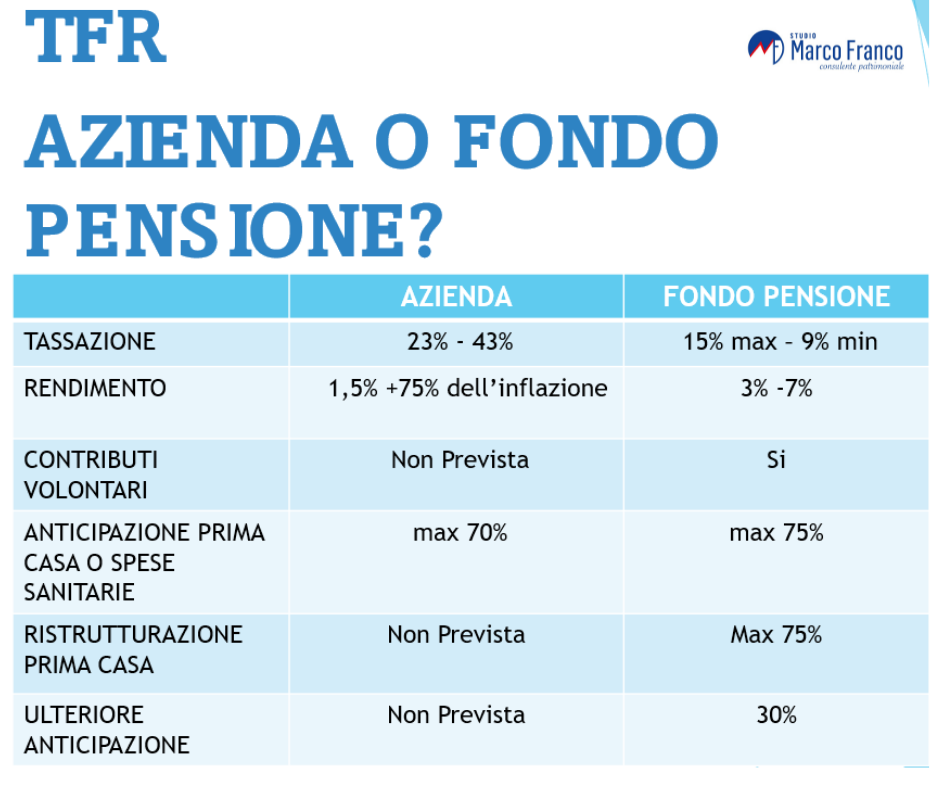

In merito alla convenienza del versamento del TFR al fondo pensione, il vantaggio fiscale è evidente per le quote maturate dopo il 1° gennaio 2007. Le medesime prevedono una tassazione con un’aliquota tra il 15% e il 9% a seconda degli anni di permanenza nel fondo pensione, mentre il trattamento di fine rapporto lasciato in azienda è soggetto a tassazione separata con un’aliquota minima del 23%.

Dov’è possibile mettere il TFR?

Le possibili scelte:

- non scegliere, il proprio TFR andrà al fondo di categoria o al fondo residuale INPS, —- > in questo caso stiamo parlando di silenzio assenso e il proprio TFR andrà al fondo di categoria (se presente) o al fondo scelto in base al contratto collettivo nazionale di lavoro o dal contratto aziendale;

- lasciarlo in azienda, —- > se si sceglie di lasciarlo in azienda sarà l’azienda a decidere in che modo e dove investirlo a meno che non si tratti di un’ azienda con oltre 50 dipendenti. In questo caso il TFR andrà al fondo di tesoreria dell’INPS;

- destinarlo a un fondo pensione, —- > in questo caso abbiamo tre soluzioni possibili che analizzeremo a breve.

Gli elementi oggettivi che è necessario conoscere per operare una scelta personale consapevole sono:

– tassazione del capitale accantonato;

– rendimento di suddetto capitale.

Aderire ad un Fondo Pensione significa ottenere, con una buona probabilità e in un lungo periodo temporale, un rendimento nettamente maggiore rispetto al TFR lasciato in azienda. Infatti, le quote di TFR versate al Fondo vengono investite nel mercato finanziario con operazioni bilanciate e finalizzate all’ottenimento di rendimenti più elevati.

Di conseguenza, se vuoi avere una pensione più serena direi che il fondo pensione è la scelta migliore che tu possa fare.

Le possibili soluzioni sono:

- fondi negoziali,

- fondi aperti,

- polizze individuali o PIP.

I fondi negoziali sono basati su accordi collettivi di vario tipo. I fondi aperti e le polizie individuali o PIP sono gli strumenti più diffusi in Italia che fanno “lavorare i soldi” tenendoli contemporaneamente al sicuro dall’inflazione e da altre forme di erosione monetaria.

Entrambe sono gestite da banche ed assicurazioni e sono regolate dal Decreto Legge 252 del 2005.

Come si deve muovere il lavoratore dipendente per aderire alla previdenza complementare?

Il lavoratore ha 6 mesi di tempo dalla data di assunzione per scegliere se lasciare l’accantonamento in azienda oppure aderire ad un fondo.

L’adesione al fondo può essere di due tipi, a seconda che essa venga resa in modo esplicito o tacito:

- adesione esplicita, se si sceglie di versare il TFR in un fondo pensione entro 6 mesi dall’assunzione;

- adesione tacita, nel caso in cui il lavoratore non si esprime entro i 6 mesi previsti, l’iscrizione avviene in maniera automatica al Fondo pensione negoziale previsto dal CCNL o contratto aziendale.

Non dimenticare però che il lavoratore può in qualsiasi momento decidere, per il TFR maturando, di aderire al fondo pensione compilando questo modulo e avviando i versamenti.

Facciamo ora un esempio pratico:

In questo esempio viene calcolato il vantaggio che un lavoratore di 30 anni otterrà al pensionamento, scegliendo di destinare il TFR ad un fondo pensione.

Scegliere di destinare il TFR nel fondo pensione consente di accedere ai vantaggi fiscali riservati alla previdenza complementare, che riguardano sia il capitale versato sia i rendimenti.

Questa scelta comporta vantaggi non solo per i dipendenti ma anche per le aziende, un articolo pubblicato su Wall Street ci spiega che anche alle aziende conviene versare il TFR dei propri dipendenti nei Fondi Pensione, clicca qui per leggerlo.

Conclusione:

Confrontando tassazione e rendimenti si intuiscono immediatamente i vantaggi per chi sceglie l’opzione del fondo pensione. E tu hai ancora il TFR in azienda? Contattami per capire meglio quanto il fondo pensione possa esserti utile.

Come Consulente Finanziario Fideuram nelle provincie di Asti, Torino e Alessandria ti aiuterò ad analizzare la tua situazione, fornendoti una Consulenza Previdenziale su misura.