Che cos’è la tassa di successione?

L’imposta di successione è una tassa che si applica ai beni ricevuti in eredità. C’è chi la considera un prelievo supplementare su patrimoni già tassati, chi invece la invoca come misura anti-diseguaglianza.

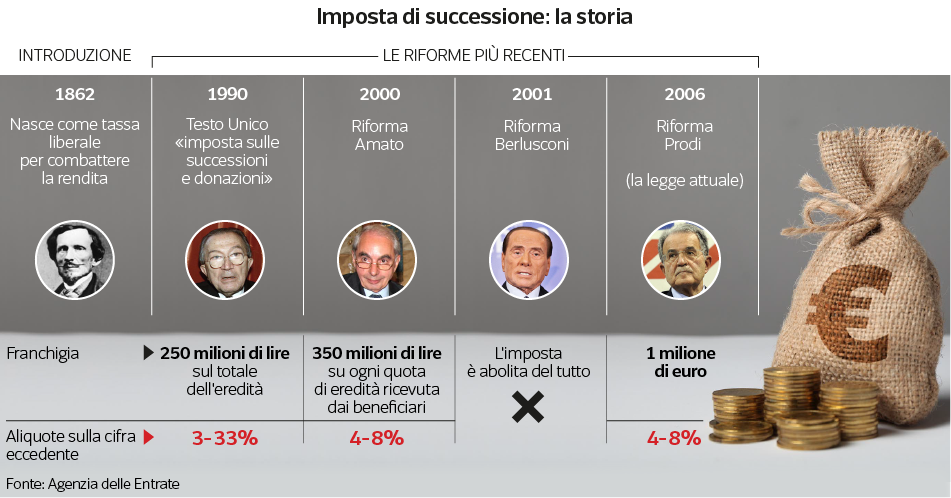

In Italia è stata introdotta nel 1862 come tassa «liberale», ha lo scopo di combattere la rendita, promuovere la mobilità sociale e garantire pari opportunità a tutti attraverso la redistribuzione di ricchezza.

Chi riceve in eredità beni mobili, immobili, diritti reali o denaro è tenuto a versare un’ imposta: la tassa di successione.

Chi riceve in eredità beni mobili, immobili, diritti reali o denaro è tenuto a versare un’ imposta: la tassa di successione.

A effettuare il calcolo è l’Agenzia delle Entrate sulla base della dichiarazione di successione che deve essere obbligatoriamente presentata dai soggetti interessati.

I soggetti obbligati sono:

- gli eredi, i chiamati all’eredità e i legatari, o i loro rappresentanti legali;

- gli immessi nel possesso dei beni, in caso di assenza o di dichiarazione di morte presunta;

- gli amministratori dell’eredità;

- i curatori delle eredità giacenti;

- gli esecutori testamentari.

Successivamente, tramite un avviso di liquidazione, l’importo della tassa di successione eventualmente dovuta viene notificato al contribuente.

Imposta di successione: qual è il valore del patrimonio?

Il calcolo preciso dell’ammontare dell’imposta di successione viene effettuato dall’Agenzia delle Entrate ma si può stimare la cifra eseguendo il calcolo in autonomia.

Partiamo dalla base imponibile, la quale è costituita dalla differenza tra il valore totale dell’attivo ereditario (la somma di beni e diritti trasferiti: immobili, diritti reali su beni immobili, titoli, beni mobili, partecipazioni, crediti) e le passività del defunto.

Tra i beni che possono comporre l’attivo ereditario troviamo:

- Beni immobili e diritti reali immobiliari;

- Aziende, navi, aeromobili;

- Azioni e obbligazioni o altri titoli e quote sociali;

- Rendite e pensioni;

- Crediti;

- Denaro, gioielli, mobili per un importo pari al 10% del valore globale netto imponibile dell’asse ereditario, anche se non dichiarati o dichiarati per un importo minore.

La somma dei valori degli attivi appena elencati rappresenta il patrimonio che passa in successione e sul quale vengono applicate le imposte.

Per le passività, ricordiamo:

- Debiti del defunto esistenti alla data di apertura della successione;

- Spese mediche e funerarie, di cui le funerarie in misura non superiore a 1.032,91 euro che rappresenta la soglia massima di detrazione fiscale fruibile.

Quali sono i costi e a quanto ammontano nelle diverse situazioni familiari?

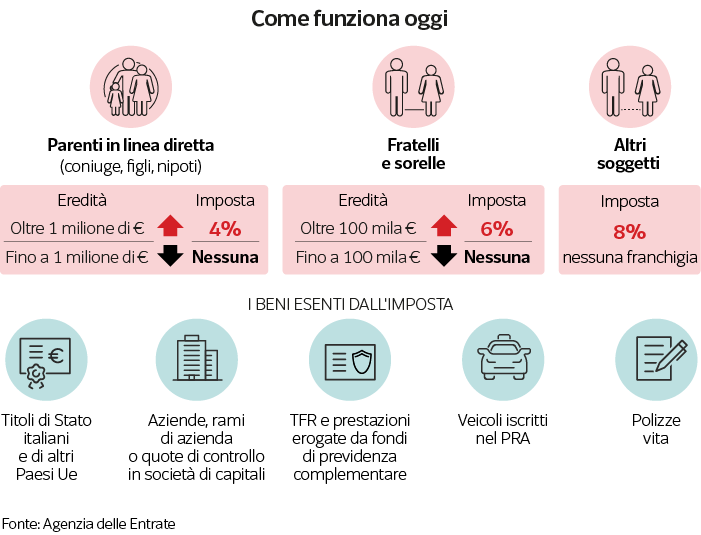

Ora che abbiamo individuato una base imponibile, dovrai individuare l’aliquota corretta per la tassa di successione. L’aliquota della tassa di successione viene differenziata in base al grado di parentela tra il defunto e chi riceve il trasferimento della proprietà:

- 4 % per il coniuge e i parenti in linea retta (genitori e figli), da calcolare sul valore eccedente, per ciascun erede, 1.000.000 di euro;

- 6 % per fratelli e sorelle, da calcolare sul valore eccedente, per ciascun erede, 100.000 euro;

- 6 %, da calcolare sul valore totale (cioè senza alcuna franchigia), per gli altri parenti fino al quarto grado, affini in linea retta, nonché affini in linea collaterale fino al terzo grado;

- 8 % da calcolare sul valore totale (cioè senza alcuna franchigia), per le altre persone.

Se a beneficiare del trasferimento è una persona portatrice di handicap, riconosciuta ai sensi della legge n. 104/1992, l’imposta si applica sulla parte del valore della quota che supera 1.500.000 euro.

Quali sono invece i titoli esenti da tassa di successione?

Non si deve versare alcuna imposta di successione su determinate tipologie di beni che non rientrano nel valore complessivo dell’eredità o della donazione:

- Titoli di stato italiani o di altri paesi dentro l’Unione Europea;

- TFR e prestazioni erogate dai fondi di previdenza complementare;

- Veicoli iscritti nel Pubblico Registro Automobilistico;

- Polizze sulla vita;

- Titoli del debito pubblico;

- Titoli emessi da enti sovranazionali e organismi internazionali (Bei, Bers, Birs, ecc), che al momento sono equiparati ai titoli di stato italiani per effetto dell’articolo 12 del D. Lgs. 461/1997.

Come ridurre l’impatto delle tasse di successione?

Innanzitutto è doveroso sottolineare che ogni situazione è a sé per diversi aspetti, come la struttura familiare e/o quella patrimoniale, quindi non esiste una soluzione che possa andare bene in tutti casi.

Inoltre, è necessario tener presente che le formule magiche per far sparire il patrimonio o le soluzioni per aggirare la legislazione non esistono.

Tuttavia, per ridurre le tasse di successione esistono vari modi. Uno di questi consiste nel ridurre il valore del patrimonio su cui esse si calcolano. Il tutto, ricorrendo a strumenti finanziari che non si computano nel patrimonio del de cuius e non sono indicati nella dichiarazione di successione. Tali titoli sono quelli esenti da tassa di successione e li abbiamo indicati nel paragrafo precedente.

In particolare abbiamo citato le polizze vita. Esse rappresentano un’ottima alternativa se l’erede non sia intenzionato ad accettare un’eredità.

Le somme conferite in polizza non vanno in successione, non rientrano quindi nell’asse ereditario e la liquidazione dell’indennità al beneficiario non è assoggettata ad imposta di successione.

Altro modo, valevole per le tasse relative agli immobili, è quello di ricorrere all’usufrutto. In tal caso, bisogna intestare la nuda proprietà al futuro erede, mentre il de cuius deve mantenerne l’usufrutto.

Un ultimo escamotage è quello di cointestare il conto corrente al futuro erede. Anche in questo modo, è possibile escludere dal patrimonio ereditario, quella parte di ricchezza assegnata al cointestatario del conto.

Questi, dunque, sono i mezzi legali per ottenere una riduzione delle tasse di successione. Tutti hanno in comune la caratteristica di non pesare sul patrimonio ereditario e quindi di non essere tassati.

Infine, questi strumenti sotto elencati si possono rivelare molto efficienti per l’eliminazione o la riduzione dell’imposizione fiscale successoria.

- il testamento;

- i patti di famiglia;

- le holding;

- il trust.

Presentano una loro complessità e quindi meritano una trattazione dettagliata, clicca qui per approfondire l’argomento.

Conclusione:

Come abbiamo visto, diversi sono gli strumenti a disposizione per rendere il passaggio del patrimonio meno oneroso dal punto di vista della tassazione. Per approfondire l’argomento è possibile scaricare la guida gratuita per il cittadino fornita dal Consiglio Nazionale del Notariato: Successioni tutelate.

Se pensi sia giunto il momento di fare un’analisi approfondita sulla tua situazione per trovare le giuste soluzioni per le tue esigenze specifiche, richiedi una consulenza.

Come Consulente Finanziario Fideuram nelle provincie di Asti, Torino e Alessandria ti aiuterò ad analizzare la tua situazione, fornendoti una Consulenza Previdenziale su misura.